本文來自微信公眾號: 億邦動力 ,作者:何洋

“即使不做任何營銷,這也是一年中業績最好的時期。”提到每年11月至12月,經營家居飾品的跨境商家Abby這樣形容。尤其是“黑五網一”這個大促節點的銷售波峰,幾乎拉動著整個四季度的業績增長。

不過,今年,Abby對黑五大促的表現卻不怎么激動。

“有增長,但不如預期。”她談道,“今年整個行業發生了很多變化,從關稅戰到各種合規問題,從國際貿易環境到平臺生存環境,都倒逼著內部經營方式的調整,賣家新增了很多挑戰。到了大促沖刺時刻,一邊是價格戰,一邊是運營成本攀升,銷量和利潤之間需要新的平衡。”

另一位商家則指出,以前社群里要么曬爆單截圖、要么抱怨旺季不旺的聲音,似乎都減少了,“可能大家對大促的興奮度在減弱,或者說是更平緩地釋放了”。

這種“不興奮”背后,或許是大促疲勞的顯現——畢竟如今的電商促銷活動越來越繁多,商家和消費者都有了“免疫”;但更重要的是,黑五大促玩法也正隨著促銷周期的拉長和流量入口的變遷等因素而發生變化。

跨境電商的黑五,沒有了統一的劇本。增長,不再依賴單日爆發、單一渠道、單一市場;也不再是大水漫灌式的普漲——有人滿意地筑起高墻、鞏固規模優勢,有人連夜砍掉廣告預算、直呼“不如躺平”。一切都在分化。

更“卷”的黑五,與“不統一”的戰役

從大數據看,消費端的黑五購物熱情并沒有降低。根據NRF(美國零售聯合會)的預測,從感恩節大促到黑五網一大促,整個美國參與購物的人數約1.869億人次,創下歷史新高。這其中,超過70%的消費者會在線上購物。

不過,消費者對價格的敏感度達到了新高。在美國今年加征關稅的影響下,消費者普遍擔心商品價格上漲帶來家庭生活成本上漲。德勤2025年假日季零售調查發現,70%的消費者在尋找省錢的途徑,且這種趨勢覆蓋所有收入階層。這導致他們對黑五折扣力度的期望值極高。各大電商平臺及線下商超也據此在折扣力度上進一步加大。

“大型促銷單日的活躍度正在下降,消費者對營銷炒作越來越冷靜,更傾向于從容評估商品價值、充分比價后再下單,而且更多的人會查看價格歷史數據以確保獲得‘真折扣’。”有美國零售業人士分析道。

反映到商家端,黑五大促成本的高企則是普遍現象。“我們行業整體是有增長的,但費用會更高,包括廣告投放成本的增加和更多的降價讓利。”一位以獨立站為主要銷售渠道的跨境商家表示,比如Facebook的營銷費用,CPC(按點擊數付費)廣告成本相比平日大致漲了30%,但銷售轉化并不與之成正比。

與此同時,很多商家都面臨著利潤與流量的拉鋸戰。“降價幅度小就沒有流量,降價幅度大了又沒有利潤。還沒有找到更好的增長方式。”一位同時做亞馬遜和Temu的服飾商家談道,“在這種成本與定價兩頭承壓的情況下,小賣家經不起折騰。”

此外,相比消費端的乏力,行業“內卷”帶來的負面效應更令商家們無奈。一位移動儲能類目的商家直言:“我們這個品類,黑五做折扣的效果還是很明顯的,雖然對比去年(注:去年黑五大促趕上美國氣候災害,停電導致了一波意外的移動儲能產品需求)不夠理想,但月比月還是漲的。問題在于,利潤差多了。大家太卷,整個行業的價格都拉了下來。”

“幾家歡喜幾家愁”是每年黑五大促都會出現的情況,但今年,更準確地說是,頭部賣家優勢擴大、中小賣家壓力倍增。

在億邦動力的調研中,多個品類的頭部賣家均表示,“(今年黑五)各個渠道表現都不錯”、“整體增長明顯”,而更多中小賣家則普遍反饋“不理想”、“沒感覺“、“無增長”。

這種兩極分化,一方面在于,無論資源維度還是策略維度,頭部賣家優勢明顯,比如,他們可憑借現金流與庫存的“壓艙石”效應確保充足的彈藥儲備,面對平臺“入庫配置網絡”等要求也能輕松合規、保證貨物準時上架;再比如,他們有專業的團隊和充足的預算,可進行多渠道、立體化的營銷,形成全域火力覆蓋。

另一方面,平臺規則的變化也在加速這一分化過程。以亞馬遜為例,有賣家告訴億邦動力,今年黑五之前,亞馬遜首頁排名規則已調整,同一鏈接下的多個子體(如不同顏色、尺寸、規格)可同時出現在搜索結果首頁。這對頭部賣家更為有利,因為權重更高、布局更科學的頭部商品鏈接可以通過多個子體占據多個自然位,進一步集中流量。相比而言,小賣家擠進首頁的難度加大。

“平臺都會傾向于那些能貢獻更多GMV、帶來更好用戶體驗的賣家。頭部賣家在商品供給、物流時效、售后服務、廣告投入等方面都更能滿足平臺要求,自然能獲得更多流量傾斜,形成‘強者通吃’的正反饋循環。”上述賣家直言。

逃離“紅海肉搏”,尋找“新大陸”

籠統說今年黑五大促“涼了”,并不準確。真正的劇情是,黑五大促出現了明顯的“分流”。它不再是集中于一天或者兩三天的限時促銷,不再是亞馬遜“一家獨大”,也不再是只聚焦北美市場的狂歡。

1增長節奏的分化

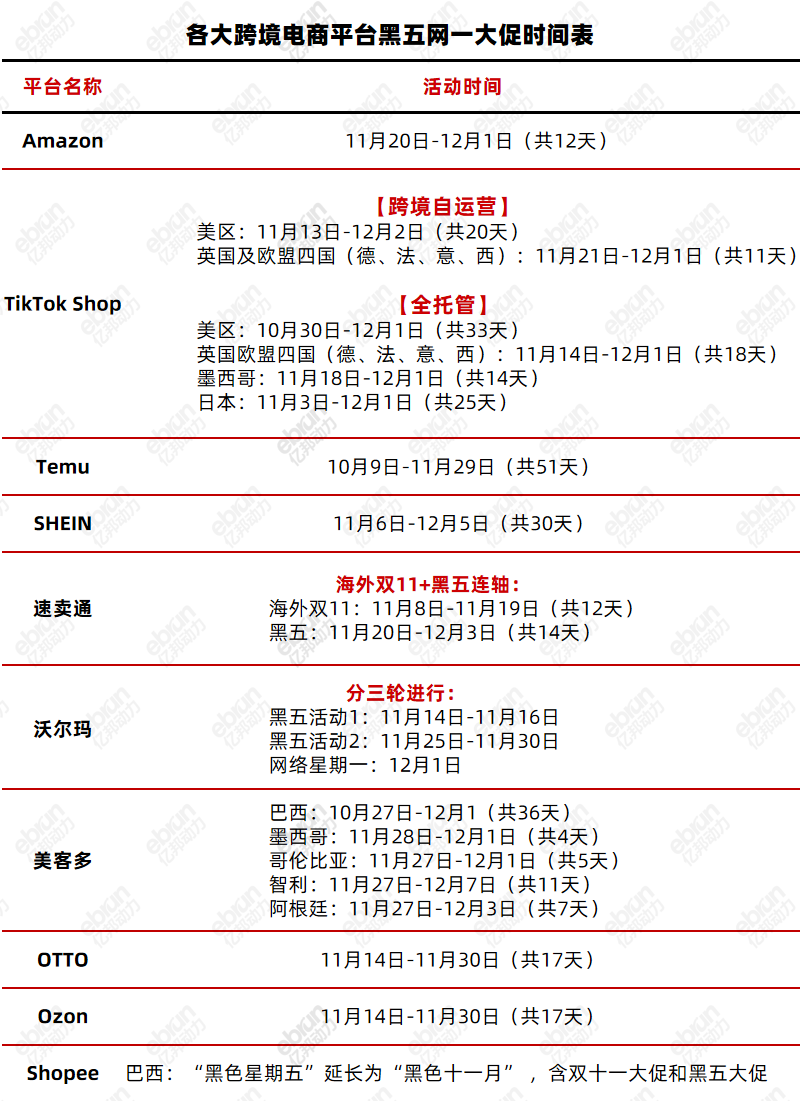

大促周期拉長,可謂老生常談。但今年各個跨境電商平臺的黑五大促的確又比去年更長了。亞馬遜的“黑五網一”已從早前只促銷4天拉長至12天,Temu更是拿出一個51天的“超長黑五”,TikTok Shop、SHEIN、速賣通等平臺的黑五活動則持續十幾天到一個月不等。

這背后的一個事實是,對消費者而言,可替代的選擇太多,你很難再讓他們苦等某個特定日期來購物,甚至,他們正將大促視為瀏覽比價的窗口而非立即下單的時點。抻長促銷周期、創造一個“持續參與型”的購物模式,就成了平臺迎合消費者購物趨勢轉變、拉動整體GMV增長的必經之路。

當傳統的單日銷售高峰曲線正趨于平緩,轉化為跨度更長、分布更均勻的消費波段,商家的焦點也漸轉向保持長期穩定的價值輸出與品牌可見度。

正如一位商家所言:“單日狂歡”早已落幕,“超長待機”成為常態。這既是好事也是挑戰,商家有更長時間創收,但需要持續發力、節奏精細才能獲得全周期的增長。

2渠道的分化

另一個趨勢是,更多商家從以前“在一個池塘里捕更大的魚”,轉向“去更多的池塘養魚”——沒人再忠于任何一個平臺,而是根據自身實力在不同生態間穿梭。

“在亞馬遜保住基本盤,在TikTok用內容創造新流量,在Temu省心沖銷量,在獨立站守候利潤……”這樣的形容在商家圈并不少見。它既表達著跨境商家在渠道上的“去中心化”遠征,也在一定程度上反映了平臺競爭格局的變化。

今年黑五,多個平臺對亞馬遜的“圍攻”之勢愈發明顯。Temu繼續在低價賽道狂奔,超長周期、精準補貼、巨額投放等措施讓其在下沉市場勢不可擋。有賣家表示,不少原本屬于亞馬遜的流量被Temu的同款低價商品攔截。某工廠型商家就憑借更低價的供給,在Temu收獲了黑五大促爆單,從11月初到11月底,銷量一路攀升,最高點相比平日翻了數倍。

TikTok Shop所開辟的新戰場也對亞馬遜形成了一定的分流。根據TikTok Shop美區黑五首周戰報,超300個直播間銷售額破1萬美元、單日最高突破200萬美元、眾多品牌GMV最高爆發超300%等亮點業績撐起“開門紅”。一位3C品類商家告訴億邦動力,其采取多平臺、多渠道并舉的策略,但其中TikTok Shop是今年重點投入的新戰場——其在歐美市場的爆發力不可忽視。而且,“如果做好了TikTok的內容種草,還可以反哺亞馬遜流量權重,放大整體效果”。

另一位自行車配件品牌商家則表示,今年黑五其在亞馬遜和速賣通的表現都不錯,“尤其在速賣通,能感受到平臺資源在向品類頭部、核心商家聚攏”。這和速賣通下半年新的戰略方向不無關系:今年9月,速賣通啟動“超級品牌出海計劃”,正面向亞馬遜發起挑戰,表示要讓品牌商家用在亞馬遜一半的成本在速賣通實現更高的成交。其數據顯示,黑五前的海外雙11,超300個品牌在速賣通的銷售額雙倍反超亞馬遜。

3市場的分化

上半年美國加征關稅引發跨境商家加速向多市場轉移的趨勢,在黑五大促中也得到體現,但更多的原因是依賴單一成熟市場的增長模式已顯疲態,商家們需要找尋新的藍海。

某經營攝影配件的品牌商向億邦動力表示,今年以來,其一直在深化全球戰略布局,除了美國市場之外,也在拉美、東南亞、中東非等潛力市場建設團隊,黑五大促中,來自拉美市場(美客多和亞馬遜)的增量較為顯著。

另有TikTok Shop賣家指出,其在墨西哥市場收獲意外驚喜,從黑五大促前幾天開始就持續出現訂單上漲趨勢。他笑稱自己是“從美國市場鎩羽而歸之后,轉而投向墨西哥的”,“沒想到剛做不久就乘上黑五大促的東風迎來爆單”。

該賣家談到,10月到11月是墨西哥一年中最盛大的節慶季,從亡靈節到Buen Fin(美好周末)再到黑五,墨西哥這個人口年輕化、消費品供給還沒那么充足、數字化進程正在加速的新興市場,在電商平臺促銷活動的激發下,比歐美成熟市場更有購物狂歡的氛圍。

歐洲及俄羅斯市場對一些商家而言也是增量來源。有商家指出,今年其黑五大促活動主要面向歐洲市場做投放,“我們這個類目在美國競爭太大,歐洲還有些空間”。某經營汽配類目的商家則表示,其通過Ozon做俄羅斯市場還不錯,黑五大促的增量也較為可觀。

“大分流”之后,何為增長?

“總體而言,策略靈活、布局多元市場和渠道、深耕特定品類的商家,普遍會在大促中表現更好。”一位出海營銷服務商觀察到。

在其看來,今年的黑五大促也清晰地印證了跨境電商正向“全域化、精細化、品牌化、價值化”方向深入發展的趨勢。

當流量爭奪更加白熱化,全域營銷成為一種剛需。品牌商家普遍構建起“平臺店鋪+獨立站+社媒觸點”的營銷矩陣,尋求渠道協同效應的最大化。同時,頭部和腰部玩家都更注重品牌故事、視覺形象和用戶長期價值的構建,并且重視精細化的運營能力提升,在數據選品、用戶分層營銷、供應鏈優化上投入更多精力。

而當消費者購物態度更加理性,既追求價格實惠,也更看重產品品質、品牌信譽與售后體驗時,商家間的競爭則要從“價格戰”轉向“價值戰”,包括為消費者創造價值,以及為自身創造價值——有利潤、有用戶積累、有品牌資產沉淀,而非賠本賺吆喝。

當然,不均衡的增長是事實。

黑五的“大分流”,也是跨境電商行業發展的一個縮影——很難再有“普漲”和“一夜暴富”的故事,但增長的腳本不會停止,只不過行業不再齊步走。頭部商家筑起高墻,中小商家則要更快地摸索新路。

如果說,頭部商家靠的是“重力增長”——他們依靠品牌重力、資本實力和供應鏈厚度實現規劃化增長,是體量帶來的自然吸引力;那么,更多中小商家則往往擅長于“沖浪增長”——他們憑借速度和敏捷性,在每一個新流量浪潮(如新平臺、新市場、新內容形式)起來時,往往成為最先站上浪頭的人。

但無論頭部商家還是中小商家,一個共識是:健康的利潤率和可持續的商業模式,將比GMV的爆炸式增長更受推崇。